Apa itu Core Tax Administration System / CTAS?

Core Tax merupakan sistem administrasi layanan Direktorat Jenderal Pajak yang memberikan kemudahan bagi pengguna. Pembangunan Core Tax merupakan bagian dari Proyek Pembaruan Sistem Inti Administrasi Perpajakan (PSIAP) yang diatur dalam Peraturan Presiden Nomor 40 Tahun 2018. Pembangunan Core Tax ini mengintegrasikan seluruh proses bisnis inti administrasi perpajakan, yang mulai dari pendaftaran wajib pajak, pelaporan SPT, pembayaran pajak sampai dengan pemeriksaan dan penagihan pajak.

Merujuk pada Peraturan Presiden Nomor 40 tahun 2018 Tentang Pembaruan Sistem Administrasi Pajak, terdapat 8 tujuan utama pembangunan “Core Tax” adalah sebagai berikut :

- Melakukan otomasi dan digitalisasi layanan administrasi perpajakan dari mulai pendaftaran, ekstensifikasi, pembayaran, pelaporan, layanan Wajib Pajak, data pihak ketiga, dan pertukaran informasi;

- Meningkatkan data analytics, yakni kepatuhan Wajib Pajak berbasis risiko, business intelligence, serta pengelolaan akun Wajib Pajak terdiri dari 3 modul, yaitu revenue accounting system, taxpayer profile, potential revenue monitoring;

- Menciptakan transparansi akun Wajib Pajak dengan kemampuan melihat seluruh transaksi untuk mempermudah pemenuhan hak dan kewajiban perpajakan;

- Perbaikan layanan perpajakan yang cepat karena dapat diakses dari berbagai saluran dan dapat dimonitor secara real-time oleh Wajib Pajak;

- Pengawasan dan penegakan hukum yang lebih berkeadilan bagi Wajib Pajak;

- Menyediakan data yang lebih kredibel (valid dan terintegrasi) dan memperluas jaringan integrasi data pihak ketiga;

- Menciptakan knowledge management for better decision dan menjadikan DJP sebagai data and knowledge driven organization; dan

- Laporan keuangan DJP yang prudent dan accountable (revenue accounting system).

Apa itu ID Billing Pajak?

ID Billing Pajak merupakan kode jenis pembayaran pajak yang terbit dari sistem Billing Direktorat Jenderal Pajak (DJP) Kementerian Keuangan sebagai identifikasi pembayaran pajak melalui Penerimaan Negara.

Merujuk pada Pasal 1 ayat (3) Peraturan Direktur Jenderal Pajak Nomor PER-05/PJ/2017 tentang Pembayaran Pajak Secara Elektronik, pengertian Billing System atau Sistem Billing DJP disebutkan sebagai berikut :

“Sistem Billing DJP adalah sistem elektronik yang dikelola oleh DJP dalam rangka menerbitkan dan mengelola ID Billing yang merupakan bagian dari sistem penerimaan negara secara elektronik”.

Bagaimana cara mendapatkan ID Billing Pajak?

ID Billing Pajak dapat dibuat melalui sistem DJP Online maupun channel BNI. BNI memiliki banyak channel pembayaran yang luas untuk memberikan kemudahan layanan kepada nasabah untuk pembuatan ID billing serta pembayaran pajak yang sudah terintegrasi langsung, dimana proses pembuatan ID billing dan pembayaran pajak dilakukan secara bersamaan sehingga dapat mempersingkat waktu menjadi lebih efisien.

Apa itu NPWP 15 digit dan NPWP 16 digit?

Berdasarkan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan dan kemudian melalui Peraturan Menteri Keuangan (PMK) Nomor 112/PMK.03/2022, dalam rangka mempermudah administrasi perpajakan dan kependudukan, Nomor Pokok Wajib Pajak (NPWP) 15 digit yang sebelumnya diterbitkan oleh DJP disinkronisasi menjadi Nomor Induk Kependudukan (NIK) 16 digit. Artinya, setiap terbitnya NIK baru akan otomatis menjadi nomor pokok wajib pajak. NPWP 16 digit ini mulai digunakan oleh Wajib Pajak orang pribadi non penduduk, Wajib Pajak badan, dan Wajib Pajak instansi pemerintah.

Adapun penyesuaian NPWP menjadi NIK 16 digit diimplementasikan bersama dalam sistem Core Tax Administration System (CTAS) milik DJP yang mulai berlaku pada 1 januari 2025.

| WAJIB PAJAK |

WAJIB PAJAK LAMA |

|

WAJIB PAJAK BARU |

| |

15 DIGIT |

16 DIGIT |

|

| ORANG PRIBADI (OP) |

NPWP |

NIK |

NIK |

| WNI |

12.345.678-9.001.000 |

3171 0101 0299 0001 |

3172 0101 0298 0001 |

| |

|

(menggunakan NIK yang tervalidasi pada Dukcapil) |

|

| |

|

|

|

| ORANG PRIBBADI (OP) |

NPWP |

NIK |

NPWP |

| WNA |

21.546.678-9.001.000 |

0215 4387 6900 1000 |

1012 3456 7890 2345 |

| |

|

(menambahkan 0 di depan NPWP eksisting) |

|

| |

|

|

|

| BADAN |

NPWP |

NPWP |

NPWP |

| |

34.567.788-9.001.000 |

0345 3478 6900 1000 |

2012 3456 7890 1238 |

| |

|

(menambahkan 0 di depan NPWP eksisting) |

|

| |

|

|

|

| INSTANSI PEMERINTAH |

NPWP |

NPWP |

NPWP |

| |

45.678.879-9.001.000 |

0456 7887 9900 1000 |

4012 3456 7890 1237 |

| |

|

(menambahkan 0 di depan NPWP eksisting) |

|

| |

|

|

|

| SEMUA JENIS PAJAK |

NPWP CABANG |

|

● TIDAK ADA NPWP CABANG |

| |

|

|

● ID TEMPAT KEGIATAN USAHA (NPWP+6 DIGIT) |

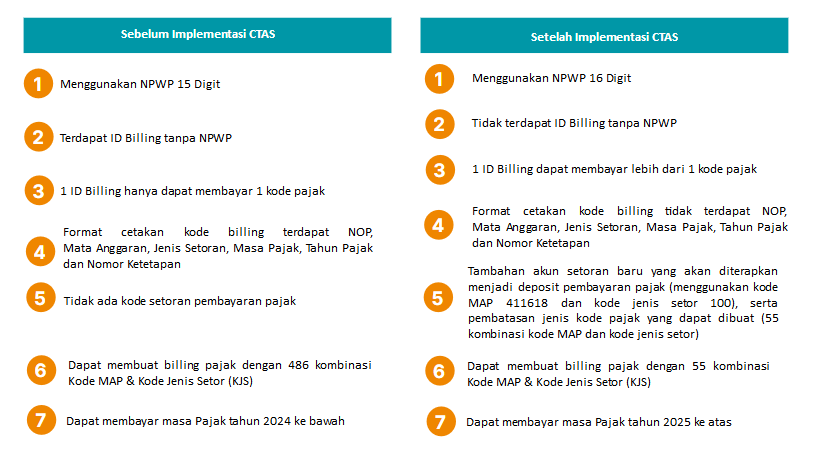

Apakah penyesuaian NPWP dan pemindahan core system di DJP akan berdampak pada pembuatan ID Billing?

Iya, penyesuaian NPWP dan migrasi core system DJP akan menyebabkan perbedaan dalam proses pembuatan ID Billing Pajak dengan detail sebagai berikut :

Setelah implementasi Core Tax Administration System (CTAS), kode MAP-KJS yang dapat diterbitkan pada kanal BNIdirect Cash Management dan API Corporate Service adalah sebagai berikut :

| No |

KAP |

KJS |

KAP-KJS |

DESKRIPSI KAP |

DESKRIPSI KJS |

| 1 |

411119 |

100 |

411119-100 |

PPh Migas Lainnya |

Masa |

| 2 |

411119 |

200 |

411119-200 |

PPh Migas Lainnya |

Tahunan |

| 3 |

411125 |

100 |

411125-100 |

PPh Pasal 25/29 Orang Pribadi |

Masa |

| 4 |

411125 |

101 |

411125-101 |

PPh Pasal 25/29 Orang Pribadi |

Masa OP Pengusaha Tertentu |

| 5 |

411126 |

100 |

411126-100 |

PPh Pasal 25/29 Badan |

Masa |

| 6 |

411128 |

111 |

411128-111 |

PPh Final |

Pembayaran PPh Final PMSE |

| 7 |

411128 |

402 |

411128-402 |

PPh Final |

PPh Final Pasal 4 (2) atas Pengalihan Hak Tanah dan/atau Bangunan |

| 8 |

411128 |

403 |

411128-403 |

PPh Final |

PPh Final Pasal 4 (2) atas Sewa Tanah dan/atau Bangunan |

| 9 |

411128 |

416 |

411128-416 |

PPh Final |

PPh Final Pasal 19 atas Revaluasi Aktiva Tetap |

| 10 |

411128 |

420 |

411128-420 |

PPh Final |

PPh Final UMKM Setor Sendiri |

| 11 |

411128 |

427 |

411128-427 |

PPh Final |

Pembayaran Program Pengungkapan Sukarela Pasal 5(5) UU HPP |

| 12 |

411128 |

428 |

411128-428 |

PPh Final |

Pembayaran Program Pengungkapan Sukarela Pasal 9(1) UU HPP |

| 13 |

411128 |

432 |

411128-432 |

PPh Final |

PPh Final Pasal 4 (2) atas Perjanjian Perikatan Jual Beli Tanah dan/atau Bangunan |

| 14 |

411129 |

100 |

411129-100 |

PPh Non-Migas Lainnya |

Masa |

| 15 |

411129 |

512 |

411129-512 |

PPh Non-Migas Lainnya |

Uang Tebusan Pengampunan Pajak |

| 16 |

411129 |

513 |

411129-513 |

PPh Non-Migas Lainnya |

Pembayaran Pasal 8 (3d) UU Pengampunan Pajak |

| 17 |

411211 |

103 |

411211-103 |

PPN Dalam Negeri |

Kegiatan Membangun Sendiri |

| 18 |

411211 |

107 |

411211-107 |

PPN Dalam Negeri |

PPN atas penyerahan BKP di KPBPB |

| 19 |

411211 |

108 |

411211-108 |

PPN Dalam Negeri |

Pembayaran PPN tanggung jawab secara renteng |

| 20 |

411211 |

109 |

411211-109 |

PPN Dalam Negeri |

Penyerahan Barang Kena Pajak melalui Juru Lelang |

| 21 |

411211 |

121 |

411211-121 |

PPN Dalam Negeri |

PPN Dalam Negeri yang semula mendapatkan fasilitas dapat dikreditkan |

| 22 |

411211 |

122 |

411211-122 |

PPN Dalam Negeri |

PPN Dalam Negeri yang semula mendapatkan fasilitas tidak dapat dikreditkan |

| 23 |

411211 |

140 |

411211-140 |

PPN Dalam Negeri |

Pembayaran Kembali oleh PNABI atas PPN yang Seharusnya Tidak Diberikan Pembebasan |

| 24 |

411212 |

100 |

411212-100 |

PPN Impor |

Masa |

| 25 |

411212 |

101 |

411212-101 |

PPN Impor |

BKP tidak berwujud atau JKP dari luar Daerah Pabean |

| 26 |

411212 |

102 |

411212-102 |

PPN Impor |

Masa atas SP3DRI |

| 27 |

411212 |

121 |

411212-121 |

PPN Impor |

PPN Impor semula dapat fasilitas dapat dikreditkan |

| 28 |

411212 |

122 |

411212-122 |

PPN Impor |

PPN Impor semula dapat fasilitas tidak dapat dikreditkan |

| 29 |

411212 |

900 |

411212-900 |

PPN Impor |

Pemungutan oleh Non-Bendaharawan |

| 30 |

411212 |

910 |

411212-910 |

PPN Impor |

Pemungutan oleh Bendaharawan |

| 31 |

411219 |

100 |

411219-100 |

PPN Lainnya |

Masa |

| 32 |

411219 |

900 |

411219-900 |

PPN Lainnya |

Pemungutan oleh Non-Bendaharawan |

| 33 |

411221 |

107 |

411221-107 |

PPn BM Dalam Negeri |

PPn BM Dalam Negeri atas penyerahan BKP di KPBPB |

| 34 |

411221 |

108 |

411221-108 |

PPn BM Dalam Negeri |

Pembayaran PPnBM tanggung jawab secara renteng |

| 35 |

411221 |

109 |

411221-109 |

PPn BM Dalam Negeri |

Penyerahan Barang Kena Pajak melalui Juru Lelang |

| 36 |

411221 |

122 |

411221-122 |

PPn BM Dalam Negeri |

PPn BM Dalam Negeri yang semula mendapatkan fasilitas tidak dapat dikreditkan |

| 37 |

411221 |

140 |

411221-140 |

PPn BM Dalam Negeri |

Pembayaran Kembali oleh PNABI atas PPnBM yang Seharusnya Tidak Diberikan Pembebasan |

| 38 |

411222 |

102 |

411222-102 |

PPn BM Impor |

Masa atas SP3DRI |

| 39 |

411222 |

900 |

411222-900 |

PPn BM Impor |

Pemungutan oleh Non-Bendaharawan |

| 40 |

411222 |

910 |

411222-910 |

PPn BM Impor |

Pemungutan oleh Bendaharawan |

| 41 |

411229 |

100 |

411229-100 |

PPn BM Lainnya |

Masa |

| 42 |

411229 |

900 |

411229-900 |

PPn BM Lainnya |

Pemungutan oleh Non-Bendaharawan |

| 43 |

411611 |

100 |

411611-100 |

Bea Meterai |

Pembayaran Bea Meterai dengan setoran SSP |

| 44 |

411611 |

101 |

411611-101 |

Bea Meterai |

Pelunasan Bea Meterai dengan sistem komputerisasi |

| 45 |

411611 |

102 |

411611-102 |

Bea Meterai |

Penebusan meterai elektronik oleh Authorized Distributor |

| 46 |

411611 |

201 |

411611-201 |

Bea Meterai |

Deposit Mesin Teraan Digital |

| 47 |

411611 |

512 |

411611-512 |

Bea Meterai |

Sanksi Administrasi Pemetereian Kemudian |

| 48 |

411612 |

100 |

411612-100 |

PPn Benda Meterai |

Penjualan Meterai Tempel |

| 49 |

411613 |

100 |

411613-100 |

PPn Batubara |

Masa |

| 50 |

411618 |

100 |

411618-100 |

Pajak Tidak Langsung Lainnya Deposit |

Setoran untuk Deposit Pajak |

| 51 |

411618 |

200 |

411618-200 |

Pajak Tidak Langsung Lainnya Deposit |

Pembayaran untuk Permohonan Perpanjangan Jangka Waktu Penyampaian SPT Tahunan |

| 52 |

411619 |

100 |

411619-100 |

Pajak Tidak Langsung Lainnya |

Masa |

| 53 |

411619 |

530 |

411619-530 |

Pajak Tidak Langsung Lainnya |

Pembayaran untuk Penghentian Penyidikan Pasal 44B UU KUP |

| 54 |

411619 |

900 |

411619-900 |

Pajak Tidak Langsung Lainnya |

Pemungutan oleh Non-Bendaharawan |

| 55 |

411619 |

910 |

411619-910 |

Pajak Tidak Langsung Lainnya |

Pemungutan oleh Bendaharawan |

Apakah seluruh kanal Bank BNI dapat membuat ID Billing dengan Kode MAP-KJS terbaru?

Tidak seluruh kanal pada Bank BNI dapat membuat ID Billing untuk seluruh kode MAP-KJS.

Pembuatan ID Billing untuk seluruh kode MAP-KJS Create ID Billing Pajak hanya dapat menggunakan kanal :

- BNIdirect Cash Management,

- API Corporate Services

- Kantor Cabang/Teller

- Agen46

Implementasi pembuatan ID Billing Pajak pada kanal Bank BNI yang terintegrasi dengan system CTAS mulai dilaksanakan pada tanggal 1 Februari 2025.

Apakah Nasabah masih dapat membuat ID Billing Pajak NPWP 15 digit (Billing Core Gen-2) di channel Bank BNI?

Dirjen Pajak Kementerian keuangan akan melakukan implementasi CTAS, namun tidak langsung menonaktifkan sistem pajak sebelumnya (Billing Core Gen-2), sehingga Nasabah masih dapat membuat ID Billing Pajak dengan Menginput NPWP 15 digit namun dengan masa pajak di bawah tahun 2025. Selain itu, pembuatan ID Billing Pajak dengan masa pajak di bawah tahun 2025 (masa pajak tahun 2024 dan sebelumnya) hanya dapat dilakukan hingga tahun 2029, atau sesuai dengan tanggal kadaluarsa billing pajak.

Bagaimana bila Nasabah ingin membuat ID Billing Pajak dengan MAP KJS yang tidak ada di system CTAS?

Selain MAP KJS pada list di atas, Nasabah dapat membuat ID Billing Pajak melalui portal DJP Online.

Apakah pembuatan ID Billing Pajak baru ini, mempengaruhi spesifikasi pada BNI API Corporate Service saat ini?

Bagi nasabah perusahaan pengguna BNI API Corporate Service, dapat melakukan penyesuaian sebagaimana dokumentasi spesifikasi API terbaru.

Apakah pembuatan ID Billing Pajak baru ini, mempengaruhi spesifikasi pada BNIdirect Cash Management saat ini?

Bagi nasabah perusahaan pengguna BNIdirect Cash Management terutama untuk fitur bulk upload pembuatan ID Billing Pajak dengan masa pajak tahun 2025 dan sesudahnya, dapat melakukan penyesuaian pada file upload sebagai berikut:

- Isian elemen data NPWP menjadi wajib 16 Digit

- Terdapat penambahan kolom 32 - 35 (kelurahan, kecamatan, kabupaten/kota, provinsi) yang sifatnya wajib diisi jika menggunakan kombinasi kode MAP dan kode jenis setor 411128-402, 411128-432, dan 411211-103. Sedangkan jika menggunakan kombinasi kode MAP dan kode jenis setor selain itu, field 32-35 ini wajib dikosongkan.

Apabila Nasabah memiliki pertanyaan atau kendala dalam file upload pembuatan ID Billing Pajak, dapat menghubungi ke nomor SAT dengan nomor telp (021) 29946046 atau email ke tbs_sat@bni.co.id

Apabila Nasabah Perorangan sudah melakukan pemadanan data NPWP 16 digit namun ingin membuat ID Billing Pajak dengan masa pajak < 2024, bagaimana cara pembuatan ID Billing Pajak?

Nasabah dapat memasukan NPWP 15 digit sebelum pemadanan dengan MAP KJS yang terdaftar pada Billing Core Gen-2.

Bagaimana apabila Nasabah Perusahaan dan belum melakukan pemadanan data NPWP 16 digit, namun ingin membuat ID Billing Pajak >= 2024, bagaimana cara pembuatan ID Billing Pajak?

Nasabah perlu menambahkan digit 0 sebelum NPWP 15 digit (0+NPWP).